調査概要

2022年2月下旬から3月上旬にかけて、障害者専門の就職・転職支援サービスを運営し、調査・研究・レポートを発信する株式会社ゼネラルパートナーズ 障がい者総合研究所(以下、ゼネラルパートナーズ)と協働で、障害者のファッションに関する課題について調査を行いました。

今回はその調査結果についてお届けします。

有効回答件数:111名

調査期間:2022年2月25日12:00〜2022年3月4日12:00

調査方法:オンラインアンケート調査

調査対象者:

SOLIT株式会社、調査協力者・ゼネラルパートナーズ社のサービス登録者や障がい者総合研究所アンケートモニター

調査主体:SOLIT株式会社、株式会社ゼネラルパートナーズ 障がい者総合研究所

調査回答者の基本情報

年代別割合

| 年代 | 割合 |

| 20代以下 | 9% |

| 30代 | 19.8% |

| 40代 | 24.3% |

| 50代 | 34.2% |

| 60代以上 | 12.6% |

| 総計 | 100% |

n=111

手帳別割合

| 障害者手帳 | 割合 |

| 身体障害者手帳 | 56.8% |

| 精神障害者保健福祉手帳 | 38.7% |

| 療育手帳/愛の手帳/その他 | 4.5% |

| 総計 | 100% |

n=111

※「取得していない」をその他として、統合

障害の部位別割合

| 障害の部位 | 割合 |

| 上下肢 | 12.6% |

| 聴覚 | 10.8% |

| うつ | 9% |

| 下肢 | 8.1% |

| 視覚 | 8.1% |

| 自閉症/アスペルガー症候群(ASD) | 6.3% |

| 躁うつ(双極性) | 6.3% |

| 心臓 | 5.4% |

| 総合失調症 | 5.4% |

| その他の発達障害 | 4.5% |

| 上肢 | 3.6% |

| その他の精神障害 | 2.7% |

| てんかん | 2.7% |

| 腎臓 | 2.7% |

| 注意障害/多動性障害(ADHD) | 2.7% |

| 体幹 | 1.8% |

| 適応障害 | 1.8% |

| 免疫機能 | 1.8% |

| その他の身体障害 | 0.9% |

| 小腸 | 0.9% |

| 神経症・不安障害(PTSD、パニック障害含む) | 0.9% |

| 平衡機能 | 0.9% |

| 総計 | 100% |

n=111

婚姻状況割合

同居家族別割合

調査項目

Q. あなたはファッションにどのくらい興味・関心をお持ちですか?

有効回答者数全体

年代別割合

- どの年代も「興味・関心がある」と答えた回答者が「興味・関心がない」と答えた回答者を上回る。

- すべての年代において、興味層(「とても興味・関心がある」「まあまあ興味・関心がある」と回答した人)の割合が60%を超えている。

取得手帳別割合

- 身体障害者手帳保持者と精神障害者保健福祉手帳保持者の比較ができる。

- 「とても興味・関心がある」「まあまあ興味・関心がある」と回答した割合は、精神障害者保健福祉手帳保持者の58%に対して、身体障害者手帳保持者は74%と高い。

Q. あなたご自身が、1年間で衣服・ファッションに費やす平均的な金額を教えてください。

有効回答者数全体

- 1年間で衣服・ファッションに費やす平均的な金額として、最も多い回答は「1万円以上3万円未満」

- 年間ファッション購買平均額が1万円以上は62.2%、3万円以上は34.2%となる。

年代別割合

- 20代は年間3万円以上が過半数をしめ、40代以降年間3万円以上購入する人は減り続ける。

- 30代以上では年間5000円〜3万以下が46.8%のマジョリティとなる。

取得手帳別割合

- 身体障害者手帳保持者の74%がファッションに関心があると答え、精神障害者保健福祉手帳保持者の58%を上回った。しかし、両者における1年間で衣服・ファッションに費やす平均的な金額に大差は見受けられなかった。

Q. 普段よく購入するブランド・企業があれば教えてください。

- 全有効回答件数111に対し、73名の方が「UNIQLO」を選択。次いで、GU・しまむら・無印良品・ZARAが並ぶ。

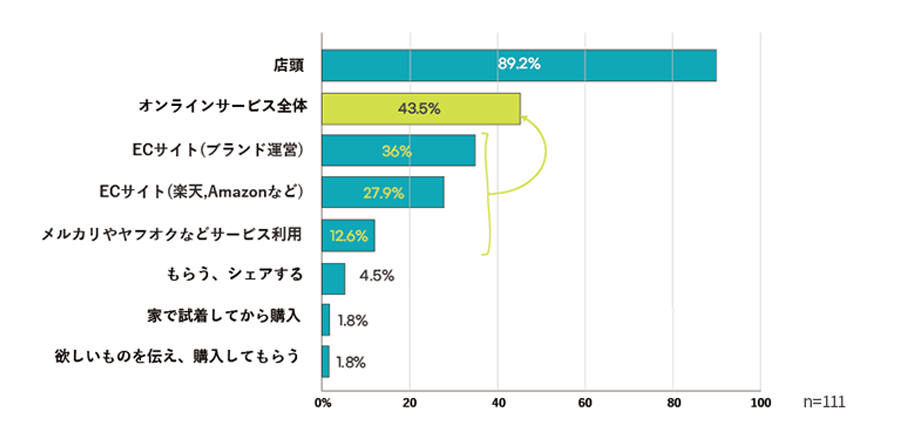

Q. 服の購入方法を教えてください

- 有効回答件数111に対し、89.2%が「店頭で購入」を選択した。

- その他、楽天・Amazonのようなプラットフォーム利用者は全体の27.9%、各ブランドが運営するECサイトで購入を行う人が36.0%と、僅差ではあるがブランドサイトの利用者の方が多い。

- 「店舗で購入」を選択した89.2%に対し、ECサイトなどオンラインサービスを活用して購入される方が全体の43.5%となった。

- また、自ら購入するのではなく「欲しいものを伝えて購入してもらう」「家族に買ってきてもらう」という意見もあった。

Q. 購入する際の選ぶ基準はなんですか?

| 1位 | 価格(82.9%) |

|---|---|

| 2位 | デザイン(65.9%) |

| 3位 | 生地や素材(56.8%) |

| 4位 | 肌ざわり(36.0%) |

| 5位 | 着脱のしやすさ(29.7%) |

| 6位 | 耐久性(24.3%) |

| 7位 | 試着してよかったら(20.7%) |

| 8位 | 固定のブランドで決めている(13.5%) |

| 9位 | スタッフや店員さんの雰囲気(12.6%) |

| 10位 | ネットで購入できるかどうか(11.7%) |

| 11位 | 購入可能な場所が家の近くかどうか(9.0%) |

| 12位 | 環境や人権に配慮されているかどうか(7.2%) |

| 13位 | その他(4.5%) |

| 14位 | 口コミや紹介(3.6%) |

| 15位 | 洗濯のしやすさ(2.7%) |

| 16位 | サイズ(2.7%) |

n=111

- 購入の意思決定を行う基準は「価格」が82.9%、ついで「デザイン」が65.8%、「生地や素材」が56.8%となった。

- 全体の29.7%の方が「着脱のしやすさ」を選択した。

Q. 衣服に関して、メーカーや販売店などに改善してほしいと思うことについて

調査対象者に、4人に1人が求めているのは・・・

- 着脱のしやすいデザインにすること

- 店舗の入りやすさ

- 試着室の広さ

- モデルをもっと多様な人

- リペアや修理のしやすさ、手間のかからない服

- 特に店舗での店員の声かけやコミュニケーションに対する課題は多く挙げられた。

- 視覚・聴覚障害者とのコミュニケーションの齟齬、障害者が店内に入った時の視線などに不安や悲しさを感じる人が複数名いた。

- 商品に対しても、視覚障害者は手で触って確認しづらく、選択・着脱に時間がかかる。

Q.衣服に関して、一連の消費者としての行動・体験を通して、自分に配慮されていると思う企業とその理由

- 「普段よく購入するブランド」で回答数の多かったユニクロやGUに対する回答が多かった。

- 「自分に配慮されている」と思う理由として最も多いのは、「店舗スタッフのコミュニケーション」であり、次いで「サイズ展開があること」「店舗に入りやすい」「お直しやリペアの受け入れ」「生活範囲と店舗の距離」があがった。

- 「配慮されていると感じたことがない」という回答も複数あがった。

Q.「インクルーシブファッション/ユニバーサルファッション」というジャンルの認知度と課題

認知度について

- 「インクルーシブ/ユニバーサルファッション」というジャンルへの認知度は、有効回答数110に対して27.3%が認知している。

- 「インクルーシブ/ユニバーサルファッション」というジャンルを知っている人の中で、さらに購入した人は26.7%となった。

- 本調査有効回答件数110に対し、7.3%が「インクルーシブ/ユニバーサルファッション」の購入経験がある。

「インクルーシブ/ユニバーサルファッション」というジャンルを知っている人の中で、 特に名前が上がったのは「UNITED ARROWS 041」「Tommy Hilfiger Adaptive」「SOLIT」でした。

認知していても購入しない理由について

認知していても、購入しない理由として、以下があげられた

- デザインの好み

- 知る機会がなかった

- 売っている場所が少ない / 店舗との距離

- 価格帯

- 試着したい

- 身体に障害がない

- 着られるものがない/機能性

- ブランドを決めているから

メーカーや販売店などに改善してほしい点について

- 既存のファッションブランドで販売されている衣服が、自身の体型や障害により、着脱のしにくさや着られるものが少ないという意見を書かれた人は、メーカーや販売店などに改善してほしい点として「もっと着脱のしやすいデザインにしてほしい」を選択した。

- 「自分のファッションスタイルで着たい」「あくまで女性として女性らしい衣服を購入したい」という意見を書かれた人は、メーカーや販売店などに改善してほしい点として「リペアや修理をしやすくしてほしい」「モデルをもっと多様な人にしてほしい」を選択した。

まとめ

障害者×ファッション市場へのファッション企業参入への期待

2022年に総務省が発行した全国約3万世帯を対象の「家計消費状況調査」によると、全世帯の洋服の消費支出額平均は35,735円です。本調査において、1年間で衣服・ファッションに費やす平均的な金額として、最も多い回答は「1万円以上3万円未満」となり、3万円以上と回答した方は全体の34.2%となりました。前述の調査によると全世帯平均からは若干少ないものの、大きな差がないことがわかります。

米国マーケティング会社「COHERENT」によると、障がい者向けファッション市場は、2017年に2,790億ドルだったのに対して、2026年は3,930億ドル と40%以上の成長が期待されています。また、「体験」の価値が高まる昨今において、顧客接点にダイバーシティ&インクルージョンの概念を取り込むことで、ブランドロイヤリティが高まる可能性は十分に期待できると考えられます。

形状・サービス・コミュニケーション課題の改善が求められる

本調査対象者のうち、身体障害者手帳保持者の74%がファッションに興味関心があると答え、精神障害者保健福祉手帳保持者の58%を上回ったものの、両者における「1年間で衣服・ファッションに費やす平均的な金額」に大差は見受けられなかったことから、該当の身体障害者のファッションへの関心が消費行動につながっていない現状がわかります。

自由解答欄において、既存のファッションブランドで販売されている衣服が、自身の体型や 障がいにより着脱のしにくさを感じたり、着られるものが少ないといった記述をした人は、メーカーや販売店などに改善してほしい点として「もっと着脱のしやすいデザインにしてほしい」を選択しています。この傾向から、ファッションにおける「形状」による課題によって、消費行動が阻害されている可能性があることが推察できます。

一方、現在販売されている衣服の形状に関して「課題がない」と回答した人の中には、メー カーや販売店などに対して「リペアや修理をしやすくしてほしい」「モデルをもっと多様な人にしてほしい」を選択していた。さらに、ファッション関連企業に対して、「このブラン ド(サービス、企業)は自分に配慮されている」と感じる理由として最も多いのは、「店舗 スタッフのコミュニケーション」であることから、障がい当事者の消費行動への課題には、「形状課題」「自分に合ったものを着用するサービス不足」「モデルや店舗など多様な人へのコミュニケーション配慮の不足」が存在していることがわかりました。

はたしてファッションは私たちとともにあるのか

ファッション産業の環境課題・人権軽視とされる課題は川上から川下まで山積みであるということは誰もが知った今、それでも多くの人がファッションに関して興味・関心があることには希望が見えます。今回の調査結果から、障がいを持つ当事者の服の選択プロセスにおいて、それぞれのステップで特有の課題が見えました。

既存の「インクルーシブ/ユニバーサルファッション」といった解決策の認知は27.3%に留まっており、購入を検討する際に82.9%が「価格」を重要な判断基準に設けています。しかし、その選択においては障害者の雇用や給与と支出に関する経済的課題といった点も深く関係してくると考えられます。

購買する際には「店舗での購入」を89.2%が選択しているものの、店舗や試着室の物理的ハードルの高さ、店舗スタッフのコミュニケーションへの違和感といった課題は4人に1人が感じており、心地の良い購買体験にはまだまだ壁が立ちはだかっていることがわかります。リペアやカスタマイズにより各個人の身体に合わせたファッションを提供して欲しいというニーズにも十分に応えられているとは言えず、課題が残ると言えます。

企業にとっては、これまで参入企業の少なかった「障害者×ファッション」市場は今後注目すべきかもしれません。そして障害の有無に関係なく、多様な人を考慮・配慮されたデザインやコミュニケーションは今後より求められるのだと思います。

私たちSOLITは、この調査を通し、ファッション・アパレルメーカーのみなさまへ、ともにファッションのダイバーシティ&インクルージョンを考え行動を起こす仲間となっていただきたいと願っています。ファッションが誰かを傷つけ、悲しい思いをさせるものではなく、勇気や希望、喜びを感じるものであり続けるために。

調査協力

株式会社ゼネラルパートナーズ 障がい者総合研究所

障がい者の良き認知を広め、差別偏見のない社会を実現することを目指し、民間企業初の障がい者専門の人材紹介会社としてスタート。その後、業界初の転職サイトatGPの開設をはじめ、障がい別の専門的なプログラムが受けられる教育・研修事業、就労困難な障がい者による農業生産事業など、数々の事業・サービスを創出。これまで生み出した障がい者の雇用数はのべ5,000人以上。

HP : http://www.generalpartners.co.jp/